*o artigo abaixo foi elaborado pela equipe da FactorK Consultoria

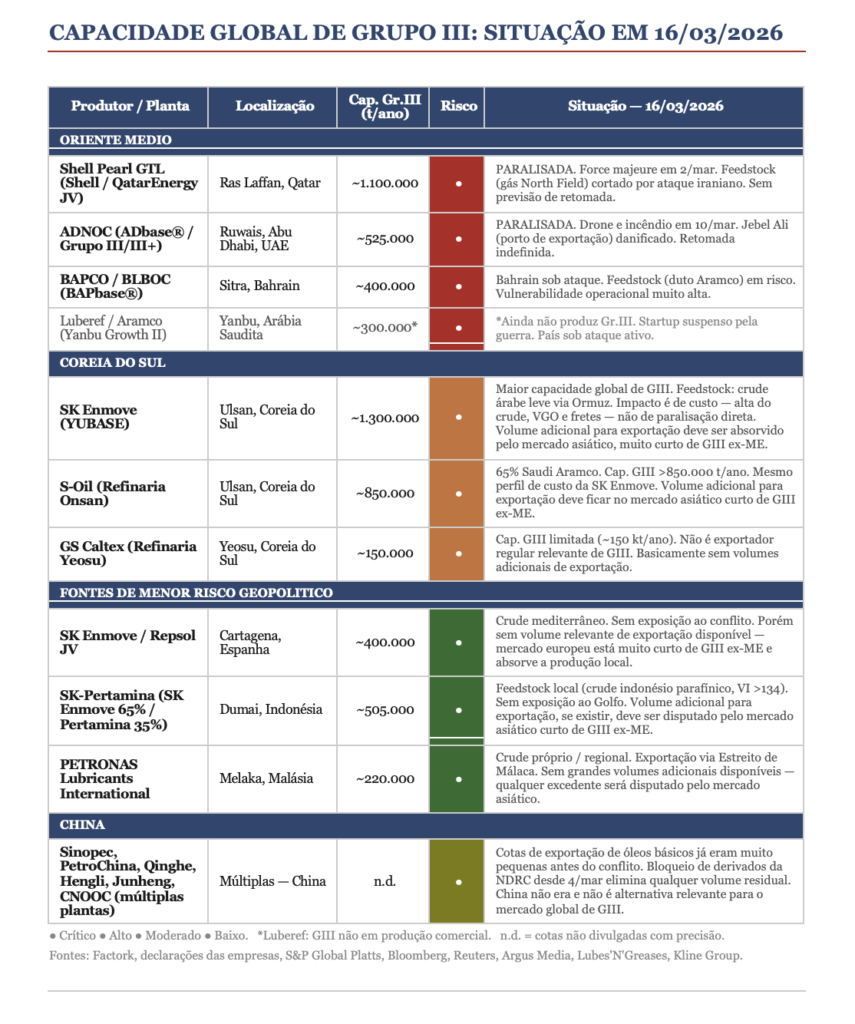

Três plantas de Grupo III no Oriente Médio respondem por mais de 2 milhões de toneladas de capacidade anual. Na data desta publicação, todas as três estão fora de operação ou com funcionamento comprometido. A Pearl GTL, em Ras Laffan, Qatar — a 2ª maior fonte individual de Grupo III/III+ do mundo, com ~1,1 milhão de t/ano — suspendeu a produção em 2 de março após a QatarEnergy declarar force majeure, consequência de ataques de drones iranianos à infraestrutura de gás do campo North Field. A refinaria de Ruwais, da ADNOC, em Abu Dhabi, fechou em 10 de março após um drone iraniano provocar incêndio. E a planta da BAPCO em Sitra, Bahrain — a terceira produtora da região — opera sob ameaça direta, com seu fornecimento de crude via Saudi Aramco parcialmente vulnerável ao mesmo conflito que já paralisou suas vizinhas.

A isso se soma o bloqueio chinês de exportações de derivados de petróleo, decretado em 4 de março pela NDRC: a China não era, de fato, uma válvula de escape relevante para o Grupo III — as cotas de exportação de óleos básicos já eram muito pequenas antes do conflito — mas o bloqueio elimina qualquer possibilidade residual e comprime ainda mais a disponibilidade global de VGO e capacidade de hidrocraqueamento.

Este artigo mapeia, com dados atualizados a 16 de março de 2026, os principais fabricantes globais de Grupo III, suas capacidades e situação operacional — e apresenta uma análise estruturada do que formuladores brasileiros devem considerar fazer agora e no médio-longo prazo.

Grupo III no Brasil: Pequeno em Volume, Central em Valor

O Grupo III responde por cerca de 10% do volume total de óleos básicos consumidos no Brasil — um número que subestima sua importância econômica. É exatamente nos segmentos de maior valor agregado da indústria de lubrificantes que o Grupo III é insubstituível: óleos de motor sintéticos e semissintéticos para a frota de veículos leves e comerciais, fluidos de transmissão automática de nova geração, óleos industriais de alta performance e graxas para aplicações exigentes. Em termos de receita por tonelada, o Grupo III está no topo da pirâmide do mix de óleos básicos minerais — e é precisamente o insumo que viabiliza a premiumização do portfólio que o mercado brasileiro vem perseguindo nos últimos anos.

Toda a demanda brasileira por Grupo III é suprida por importações. O país não tem produção própria — não existe uma única planta de Grupo III no território nacional — e não há projeto em horizonte visível para mudar essa realidade. Em 2025, os principais fornecedores de Grupo III para o Brasil eram a Coreia do Sul (SK Enmove, S-Oil), o Bahrain (BAPCO), o Qatar (Shell Pearl GTL) e a Malásia (PETRONAS).

É importante qualificar a natureza do risco para cada uma dessas fontes. Qatar e Bahrain estão no epicentro do conflito, com plantas fisicamente paralisadas ou comprometidas. Os produtores coreanos, por sua vez, não sofrem risco de ataque direto — mas estão sujeitos a impactos severos e crescentes de custo de produção e logística, decorrentes da alta do crude árabe leve, do bloqueio de Ormuz, da escalada do VGO e dos fretes marítimos. Esses vetores de custo afetam, em graus variados, toda a produção de óleos básicos dos grupos I ao III, e são o principal canal pelo qual a guerra chega ao mercado coreano.

Esta dependência estrutural nunca foi percebida como risco crítico enquanto a oferta global funcionava. O conflito de fevereiro-março de 2026 mudou esse quadro da noite para o dia.

Os Três Produtores de Grupo III do Oriente Médio

Shell Pearl GTL — Ras Laffan, Qatar

A Pearl GTL é a 2ª maior fonte individual de Grupo III/III+ do mundo: ~1,1 milhão de t/ano de Grupo III+ , produzido via conversão GTL do gás natural do campo North Field. É uma joint venture Shell/QatarEnergy, operacional desde 2011. Todo o seu processo depende de um único insumo — gás do North Field — sem alternativa de feedstock.

Em 2 de março, drones iranianos atacaram instalações de gás do Qatar. A QatarEnergy declarou force majeure e suspendeu toda a produção. Sem alternativa de feedstock, a Pearl GTL cessou operações. O Ministro de Energia do Qatar alertou que a continuidade do conflito pode forçar todos os exportadores do Golfo à força maior — consequência que, nas suas palavras, ‘derrubará as economias do mundo’. Não há previsão de retomada.

ADNOC — Ruwais, Abu Dhabi, UAE

A planta de Ruwais produz ~525.000 t/ano de Grupo III/III+ (ADbase®) e ~100.000 t/ano de Grupo II, integrada à quarta maior refinaria do mundo (~922 kbd de capacidade total de refino). JV: ADNOC 65%, Eni 20%, OMV 15%.

Em 10 de março, um drone iraniano causou incêndio e a refinaria foi fechada como precaução. Abu Dhabi ativou defesa aérea pelo menos duas vezes. Jebel Ali — porto de exportação primário dos UAE — sofreu danos de infraestrutura. Retomada indefinida.

BAPCO — Sitra, Bahrain

A BAPCO opera uma planta de 400.000 t/ano de Grupo III (BAPbase®) em Sitra, com tecnologia de isodewaxing da Chevron Lummus Global. Feedstock: unconverted oil do hidrocraqueador da refinaria de Sitra, que depende de duto da Saudi Aramco (~220.000 bpd de crude). A BLBOC (Bahrain Lube Base Oil Company) é a afiliada que gerencia a planta.

O Bahrain foi diretamente atacado: explosões próximas ao aeroporto de Manama na primeira semana de março. A BAPCO não foi confirmada como alvo direto, mas a dependência de crude saudita e a deterioração geral da segurança no Golfo colocam a planta em vulnerabilidade operacional elevada.

Nota: Luberef — Yanbu, Arábia Saudita

O projeto Yanbu Growth II, que introduziria ~300.000 t/ano combinados de Grupo II e III, estava em pré-comissionamento em fevereiro de 2026. O startup foi suspenso quando a guerra começou. A Luberef permanece produtora apenas de Grupo I e II — relevante aqui como capacidade que estava a semanas de entrar em operação quando o conflito eclodiu.

A Cascata de Custos

A cascata de custos decorrente da guerra atinge toda a indústria de óleos básicos, de GI a GIII, e inclui inclusive plantas geograficamente seguras .

Crude e VGO

O Brent cruzou US$ 100/barril na semana de 9 de março — alta de 43% em relação ao patamar pré-guerra de ~US$ 70. O VGO (vacuum gas oil) é o principal feedstock dos hidrocraqueadores de base oils dos grupos GI, GII e GIII, e é vendido com um prêmio sobre o preço do crude. Com o Brent em alta e o crude árabe leve — insumo preferencial para a produção de base oils parafínicos de alto VI — ficando mais escasso e mais caro, o VGO sobe de forma ampliada. Refinarias coreanas não têm substituto equivalente para esse crude específico.

Crack spread de diesel e middle distillates: o vetor que pressiona o VGO pelo lado da demanda

Os crack spreads do diesel e do jet fuel explodiram desde o início do conflito. Futuros europeus de diesel subiram 34% em dois dias após o início dos ataques. O preço do jet fuel em Singapura atingiu US$ 230/barril — quase o dobro do Brent. A razão é estrutural: aproximadamente 20% das exportações globais de jet fuel e uma parcela relevante do diesel transitavam pelo Estreito de Ormuz, provenientes de refinarias do Golfo agora paralisadas. O Middle East refinery complex — Sitra, Ruwais, e as refinarias sauditas e iraquianas — era um hub central de exportação de middle distillates para Europa e Ásia. Com esse volume fora do mercado, refinarias integradas ao redor do mundo enfrentam um incentivo econômico crescente para desviar VGO do trem de base oil em favor de diesel e jet fuel, cujas margens dispararam. A competição pelo mesmo VGO por parte de combustíveis de maior netback é um dos vetores mais relevantes de pressão sobre a oferta de óleos básicos no médio prazo.

Gás natural, LNG e o custo do hidrogênio

A Pearl GTL tem um único insumo: gás do North Field. Com a paralisação da QatarEnergy — responsável por ~20% do comércio global de LNG — os preços de gás na Europa praticamente dobraram em 48 horas (TTF: de €31 para >€56/MWh). O impacto vai além da Pearl: refinarias de Grupo II e III que produzem hidrogênio via reforma a vapor de gás natural (SMR) estão enfrentando custos de H₂ mais altos, pressionando o custo operacional de cada tonelada produzida no mundo — inclusive nas plantas operacionalmente seguras.

Fretes, bunker fuel e os Emergency Fuel Surcharges

Bunker fuel (VLSFO) nos 20 maiores portos de abastecimento do mundo atingiu US$ 1.017/tonelada em 18 de março, segundo dados do Ship & Bunker — quase o dobro dos US$ 544/t registrados em 27 de fevereiro, véspera dos ataques. Em Singapura, maior hub de bunkeragem do mundo, o VLSFO subiu 106%. Os prêmios de seguro de guerra para tankers mais que triplicaram. Em resposta, as maiores companhias de navegação do mundo implementaram Emergency Fuel Surcharges (EFS): Maersk anunciou EBS (Emergency Bunker Surcharge) de US$ 200/TEU em rotas de head haul, efetivo a partir de 25 de março; CMA CGM implementou EFS de US$ 150/TEU; MSC anunciou valores de US$ 60 a 190/TEU dependendo da rota. Hapag-Lloyd e ONE seguiram com surcharges similares, efetivos de 23 de março. Para cargas de base oil em tanker — modo dominante de importação pelo Brasil —, o impacto é proporcional ao custo do frete, que também está em forte alta. Rotas alternativas via Cabo da Boa Esperança adicionam 10 a 15 dias de navegação e custo de afretamento correspondente.

Impacto sobre preços CFR Brasil

Os preços de Grupo III CFR Brasil subiram mais de US$ 400/tonelada na semana de 10 a 14 de março ( USD115/ton em 19.03.2026).Crude, VGO, H₂, bunker e EFS ainda não se transmitiram integralmente aos contratos de embarques futuros. O movimento está arrastando GI, GII e PAO — todos os formuladores buscam alternativas simultaneamente, e a demanda por fontes fora do epicentro explodiu.

Cenário Base vs. Cenário de Ruptura

O cenário base permanece um conflito de duração limitada, com normalização gradual do trânsito pelo Estreito de Ormuz em algumas semanas. O Estreito nunca foi fechado de forma total e persistente. Todo ator do Golfo — incluindo , em teoria , o próprio Irã — tem razões estruturais para evitar esse desfecho.

Goldman Sachs, em 3 de março, baseou sua projeção em apenas cinco dias adicionais de exportações muito baixas via Ormuz, seguidos de recuperação gradual ao longo de um mês. A AIE liberou 400 milhões de barris das reservas estratégicas — a maior operação em 50 anos de história. Em 15 de março, o Ministro das Relações Exteriores do Irã afirmou ao CBS News que Teerã está aberta a negociações sobre passagem segura. Preços recuaram temporariamente após notícias de possível contato entre os dois países.

O cenário de ruptura se materializa acima de 60–90 dias sem resolução: estoques de feedstock das refinarias coreanas esgotados; cortes globais de capacidade de GIII anunciados; Pearl GTL e Ruwais ainda paralisadas; disponibilidade de GIII no mercado spot — SK-Pertamina, PETRONAS Melaka, SK Enmove Cartagena — insuficiente para cobrir a demanda global, com parte desses volumes com restrições de aprovações OEM para grades premium.

O Que Fazer: Guia para Formuladores Brasileiros

O Brasil importa 100% de seu Grupo III. As fontes primárias estão todas em zona de risco alto a crítico. O aumento de mais de US$ 400/t já registrado é real e precisa ser incorporado imediatamente ao custo de procurement. A resposta deve ser estruturada em dois horizontes distintos.

Curto Prazo — Próximos 30 a 60 Dias

Confirmar posição de estoque

Mapear o inventário atual de Grupo III e calcular quantos dias de produção ele cobre. O alvo mínimo é 60 dias. Quem estiver abaixo disso precisa agir antes que os volumes disponíveis se tornem ainda mais escassos e caros.

Ativar fontes alternativas de menor risco

SK-Pertamina (Dumai, Indonésia) e PETRONAS Lubricants (Melaka, Malásia) são as fontes com melhor combinação de risco geopolítico baixo, qualidade comprovada e algum volume relevante. Contato imediato para disponibilidade spot e contratos de curto prazo é a prioridade número um — com a consciência de que o mercado asiático também está muito curto de GIII e disputará esses volumes.

Precificar o custo real já

Parte do aumento de custo ainda não chegou às faturas porque os contratos vigentes foram fechados antes da guerra. O ajuste virá nas próximas remessas — incluindo EFS que começam a vigorar a partir de 23–25 de março. Formuladores que não repassarem agora para seus clientes absorverão margens negativas nas próximas semanas.

Não comprar em pânico

Compras emergenciais e desordenadas geram escassez artificial e inflacionam preços ainda mais. A estratégia de estoque deve ser baseada em cobertura real de 60 dias — não em especulação sobre quanto tempo o conflito vai durar.

Médio e Longo Prazo — 3 a 18 Meses

O conflito, qualquer que seja sua duração, revelou uma vulnerabilidade estrutural que não vai desaparecer quando o Estreito de Ormuz reabrir. A concentração geográfica da oferta global de Grupo III — Oriente Médio e Coreia do Sul respondendo por mais de 60% — é um risco inerente à realidade da indústria brasileira de lubrificantes. A janela atual é a oportunidade para endereçá-lo.

Diversificação permanente de fornecedores

SK-Pertamina e PETRONAS devem migrar de alternativas de emergência para contratos regulares de abastecimento — mesmo com eventual prêmio de frete. Redundância tem custo. O custo de não tê-la ficou evidente nas últimas três semanas.

China: preparar, não contar

A China não era alternativa relevante antes do conflito e não é agora. No médio-longo prazo, se as cotas de exportação forem ampliadas e o bloqueio for levantado com o fim da crise, a capacidade instalada chinesa representa o maior reservatório de volume global. Formuladores devem usar o período atual para mapear fornecedores e qualificar grades para aplicações não-OEM-críticas — graxas, lubrificantes industriais, transmissões off-road, aplicações marítimas e agrícolas — para que, quando e se essa janela abrir, a ativação seja rápida. A ressalva permanente é a cobertura limitada de aprovações OEM para grades premium.

PAO (Grupo IV) como complemento estratégico

O PAO era historicamente muito mais caro que o Grupo III — cerca de US$ 2.775/t (PAO 4cSt, EUA, dez/2025) versus US$ 1.200–1.400/t do GIII. Com o GIII CFR Brasil já acima de US$ 400/t de alta, o diferencial se comprimiu. PAO tem vantagens técnicas reais: desempenho superior em baixa temperatura, maior resistência à oxidação, menor volatilidade Noack — propriedades que permitem drain intervals mais longos e formulações de menor viscosidade, reduzindo o volume total de base oil por litro de produto. Para PCMO premium, fluidos de transmissão automática de nova geração e graxas de alta velocidade, o PAO se torna economicamente defensável. Fornecedores acessíveis ao Brasil: ExxonMobil (SpectraSyn), Chevron Phillips Chemical (Synfluid), INEOS e Idemitsu.

Conclusão: A Opcionalidade Como Vantagem Competitiva

Crises de supply chain de alta intensidade não são anomalias. São recorrências com intervalos imprevisíveis. A pandemia de COVID-19 demonstrou isso de forma incontestável em 2020 e 2021: empresas que haviam construído cadeias de suprimento “otimizadas” para o custo mínimo descobriram, da forma mais dolorosa possível, que a eficiência sem redundância é fragilidade disfarçada de competitividade. A guerra no Irã de 2026 repete a lição — desta vez no segmento específico de óleos básicos, com uma agravante: a concentração geográfica do Grupo III é ainda mais extrema do que a do Grupo II ou do Grupo I, e a dependência brasileira é total, sem uma única planta local como amortecedor.

A boa notícia — e ela existe — é que o setor de lubrificantes brasileiro tem, agora, uma janela de clareza que não existia antes. As vulnerabilidades estão mapeadas, as alternativas estão identificadas, e os vetores de custo estão visíveis. Isso tem valor. Durante a pandemia, muitas empresas operavam às cegas quando as cadeias quebraram.

O conceito central que emerge desta crise é o da opcionalidade. Em finanças, uma opção tem valor precisamente porque garante ao seu detentor a possibilidade de agir quando as circunstâncias forem favoráveis — sem a obrigação de fazê-lo quando não forem. Em supply chain, a lógica é idêntica: ter um segundo fornecedor qualificado, mesmo que nunca acionado no dia a dia, não é custo ocioso — é um ativo de resiliência com valor que só se manifesta plenamente em momentos de disrupção. Empresas que construíram essa opcionalidade antes da pandemia de COVID saíram na frente quando as cadeias quebraram. Empresas que construírem essa opcionalidade agora estarão em posição significativamente melhor na próxima crise, seja ela geopolítica, logística ou climática.

O mercado global de Grupo III vai se normalizar. O Estreito de Ormuz vai reabrir. As plantas do Oriente Médio vão voltar a operar. Os preços vão recuar dos picos atuais. Isso é quase certo — a questão é o horizonte de tempo e a capacidade de cada empresa de atravessar esse período sem ruptura de abastecimento e sem absorver perdas de margem que deveriam ter sido evitadas. O momento certo para construir resiliência em supply chain não é durante a crise — é antes dela. Para quem ainda não começou, o segundo melhor momento é agora.

Sobre a FactorK

A FactorK é uma consultoria estratégica sediada em São Paulo, com 28 anos de expertise setorial na América Latina, atuando em Energia & Mobilidade, Saúde & Farma, Químicos & Materiais e Beleza & Bem-Estar. A empresa combina conhecimento profundo de mercado com metodologia rigorosa de advisory, research e estratégia digital.

No setor de lubrificantes, a FactorK trabalha com fabricantes, distribuidores e compradores de óleos básicos em toda a complexidade da cadeia de suprimentos — da estrutura de custos de feedstock e mapeamento de fornecedores alternativos a estratégias de sourcing em cenários de pressão geopolítica e avaliação de bases oils alternativas. A atual disrupção no fornecimento de Grupo III é exatamente o tipo de problema que exige profundidade setorial e rigor analítico para ser navegado sem sobrereação — e sem subreação.

Mais informações: www.factorkconsulting.com.br

Elaborado pela FactorK Consulting com base na situação e informações disponíveis em 16.03.2026 . Fontes primárias: Shell, QatarEnergy, ADNOC, Bapco, SK Enmove, S-Oil, SK-Pertamina; S&P Global Platts, Bloomberg, Reuters, Argus Media, Lubes’N’Greases, Kline Group, Ship & Bunker, IBIA, Goldman Sachs, Capital Economics, Rystad Energy, IEA, IRU, CNBC, Al Jazeera, Euronews, Columbia University CGEP, OilPrice.com, Kpler. Dados de 16 de março de 2026.