*Por Sérgio Rebêlo

A saída dos Emirados Árabes Unidos da OPEP não foi um gesto diplomático — foi um cálculo financeiro sobre o tempo que resta para monetizar reservas de petróleo a preços premium. A janela existe. Está se fechando. E o Brasil, sentado sobre a última grande fronteira petrolífera do planeta, ainda debate se deve abri-la.

O Brasil precisa adotar a mesma urgência pragmática. E tem muito a aprender com a Guiana. A Margem Equatorial não é apenas um reservatório de hidrocarbonetos: é um fundo de transição. As receitas geradas por essa nova fronteira — se explorada com velocidade — podem e devem financiar a infraestrutura de energia limpa, a expansão da rede elétrica e a reindustrialização sustentável que o país precisará na era que se avizinha. Não há contradição entre extrair petróleo hoje e construir uma economia limpa amanhã. Há uma sequência lógica — e uma janela que se fecha.

I. A opção que vale mais do que o barril

Há uma máxima impiedosa na moderna teoria de finanças: opções têm prazo de validade. O valor de poder escolher — expandir, contrair ou abandonar um investimento — decai à medida que o tempo passa e as condições de mercado mudam. Essa teoria da opcionalidade, formalizada por Avinash Dixit e Robert Pindyck nos anos 1990, está sendo testada em tempo real no maior tabuleiro de xadrez energético do século.

Em 1º de maio de 2026, os Emirados Árabes Unidos (EAU) tomaram uma das decisões mais calculadas de sua história moderna: abandonaram a Organização dos Países Exportadores de Petróleo (OPEP) após quase seis décadas de filiação, desde que Abu Dhabi aderiu ao grupo em 1967. Não foi um capricho diplomático. Foi um cálculo frio sobre o tempo que resta até que a janela de valor se feche.

O Brasil, sentado sobre o que pode ser a última grande fronteira petrolífera do mundo, deveria observar esse movimento com extrema atenção. A Margem Equatorial — vasta extensão marítima que vai do Amapá ao Rio Grande do Norte — tem potencial estimado em até 30 bilhões de barris de petróleo, de acordo com a Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP). A Petrobras já iniciou perfurações exploratórias no bloco FZA-M-059, a 175 km da costa do Amapá. A economia global, porém, não vai esperar.

Petróleo no subsolo é um ativo com data de vencimento. A variável crítica não é o volume — é a velocidade.

II. A guilhotina de dois gumes

Para compreender a urgência brasileira, é preciso olhar para o horizonte do mercado global de energia, onde duas forças formidáveis convergem para comprimir os preços do petróleo de forma estrutural e, em grande medida, irreversível.

A primeira lâmina é o choque de oferta. A atual bonanza de preços — com o Brent negociado acima de US$ 100 por barril desde o fechamento do Estreito de Ormuz em fevereiro de 2026 é uma anomalia geopoliticamente induzida, não uma nova normalidade. A Agência Internacional de Energia ( AIE) projetava, em abril de 2026, que o Brent recuará para uma média de US$ 76 por barril em 2027, mesmo preservando um prêmio de risco residual. Antes do conflito, a mesma agência estimava 2027 em US$ 53 por barril, refletindo um excesso de oferta estrutural de até 3,7 milhões de barris por dia, a maior folga desde o colapso de preços de 2015–2016.

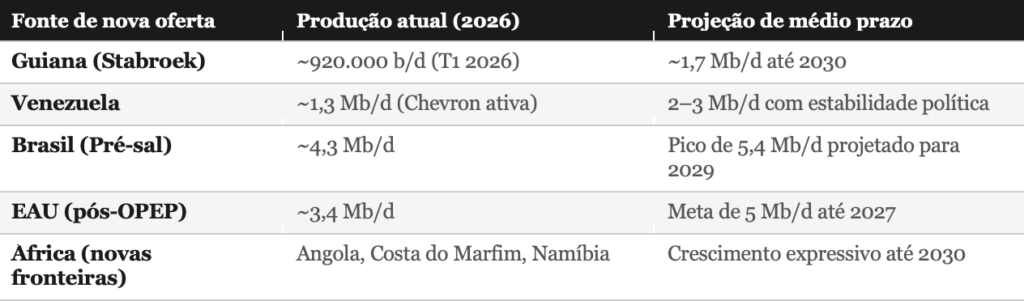

Os gigantes adormecidos estão acordando. A Rússia continua a escoar produção por frotas paralelas, contornando sanções ocidentais. A Venezuela, detentora das maiores reservas provadas do planeta, retoma atividades com volumes crescentes processados pela Chevron. O Irã recolocará milhões de barris no mercado assim que o conflito se resolver. E a própria saída dos EAU da OPEP libera até 1,6 milhão de barris adicionais por dia — o intervalo entre a produção atual de 3,4 Mb/d e a meta declarada de 5 Mb/d até 2027.

Além disso, novas fronteiras não-OPEP prometem despejar volumes consideráveis de petróleo no mercado global no médio prazo. A Guiana produziu cerca de 920.000 barris por dia no Bloco Stabroek da ExxonMobil no primeiro trimestre de 2026, gerando receitas de US$ 761 milhões. Com o projeto Uaru (US$ 12,7 bilhões) entrando em operação ainda em 2026, a trajetória aponta para 1,7 Mb/d até 2030. Somam-se as novas descobertas na costa africana — Anemôna e Baleine, da ENI, em Angola e Costa do Marfim — e a expansão contínua do pré-sal brasileiro, cujo pico de produção está projetado para 5,4 Mb/d em 2029.

III. A segunda lâmina: a demanda que não volta

Ironicamente, os mesmos preços estratosféricos que enriquecem os produtores hoje estão financiando sua obsolescência amanhã. Cada pico de preço acelera a migração de consumidores e frotas corporativas para a eletricidade — e essa migração, uma vez consumada, é permanente.

Os números são inequívocos. Segundo pesquisa da BloombergNEF, veículos elétricos e híbridos plug-in evitaram o consumo de 2,3 milhões de barris de petróleo por dia em 2025 — volume que deverá mais que dobrar, chegando a 5,25 Mb/d até 2030. A Agência Internacional de Energia (AIE), em seu Global EV Outlook 2025, calcula que os veículos elétricos deslocaram mais de 1,3 Mb/d em 2024 — o equivalente a toda a demanda de transporte do Japão. A projeção para 2030 no cenário de políticas vigentes supera 5 Mb/d.

O petróleo não vai obviamente desaparecer da noite para o dia — mas sua curva de demanda nos países da OCDE já declina. A destruição é permanente: barris perdidos para a eletrificação não retornam ao balanço.

A questão não é se o petróleo será substituído. É quando — e quem ainda estará produzindo a preços compensadores quando isso acontecer.

IV. A opcionalidade soberana do Brasil

A teoria das opções reais é inequívoca sobre o que esse cenário implica para o Brasil. O valor de um ativo não desenvolvido — como petróleo no fundo do mar — é análogo a uma opção de compra financeira: existe o direito de extraí-lo, mas o valor desse direito depende do preço do ativo subjacente e do tempo restante até o ‘vencimento’. No caso dos combustíveis fósseis, esse vencimento está sendo dramaticamente antecipado pela eletrificação acelerada.

Com potencial estimado em até 30 bilhões de barris segundo a ANP e a Petrobras, a região pode triplicar as reservas nacionais — e é chamada de “novo pré-sal” pelas semelhanças geológicas com as bacias de Campos e Santos. O Centro Brasileiro de Infraestrutura (CBIE) projeta que a área pode agregar 1,1 milhão de barris por dia à produção nacional a partir de 2029. O plano estratégico 2026–2030 da Petrobras prevê US$ 2,5 bilhões em investimentos na região e a perfuração de 15 poços exploratórios — número modesto diante da magnitude do que está em jogo.

O paralelo da Guiana é instrutivo e inquietante. Em 2015, o país era irrelevante no mapa energético mundial. Hoje produz quase 1 Mb/d e registra crescimento econômico que o FMI projeta em 14% ao ano em média para a década. As formações geológicas da Margem Equatorial brasileira são análogas às bacias guianenses. A diferença é que a Guiana já extrai. O Brasil ainda debate.

O risco é concreto: se a exploração da Margem Equatorial for adiada por cinco ou dez anos, o Brasil corre o risco de extrair esse petróleo em um mercado onde o barril vale US$ 50,US$40 e não US$ 80-US$100. Pior ainda: parte dessas reservas pode se tornar ativos encalhados — economicamente inviáveis em um mundo em acelerada eletrificação. Projeções da própria Petrobras indicam que, sem a Margem Equatorial, o Brasil poderá voltar a importar petróleo a partir da década de 2030, diante do declínio natural dos campos em operação.

V. O paradoxo da riqueza natural

Os Emirados Árabes Unidos compreenderam o paradoxo moderno da riqueza natural: a melhor maneira de se preparar para um mundo “pós-petróleo” é vender o máximo de petróleo possível hoje, enquanto ele ainda é valioso. Abu Dhabi administra atualmente cerca de US$ 1,6 trilhão em ativos soberanos, distribuídos entre a ADIA (estimada em ~US$ 1 trilhão), a Mubadala (~US$ 330 bilhões) e a ADQ (~US$ 263 bilhões). Os retornos desse portfólio global já superam, em termos absolutos, a contribuição marginal do preço do petróleo para as contas públicas do emirado.

Livre das cotas do cartel, Abu Dhabi pode agora extrair ao ritmo que desejar durante esta janela de preços ainda elevados, canalizando os recursos extraordinários para acelerar a diversificação econômica. Os novos veículos de investimento — MGX (inteligência artificial, com meta de US$ 100 bilhões em ativos), XRG (energia, US$ 151 bilhões) e Lunate (ativos alternativos) — representam a conversão sistemática de capital natural finito em capital financeiro, tecnológico e humano . A filiação à OPEP era um obstáculo a essa conversão.

O Brasil precisa adotar a mesma urgência pragmática. A Margem Equatorial não é apenas um reservatório de hidrocarbonetos: é um fundo de transição. As receitas geradas por essa nova fronteira — se explorada com velocidade — podem e devem financiar a infraestrutura de energia limpa, a expansão da rede elétrica e a reindustrialização sustentável que o país precisará na era que se avizinha. Não há contradição entre extrair petróleo hoje e construir uma economia limpa amanhã. Há uma sequência lógica — e uma janela que se fecha.

VI. Da perfuração à produção: o que o relógio diz

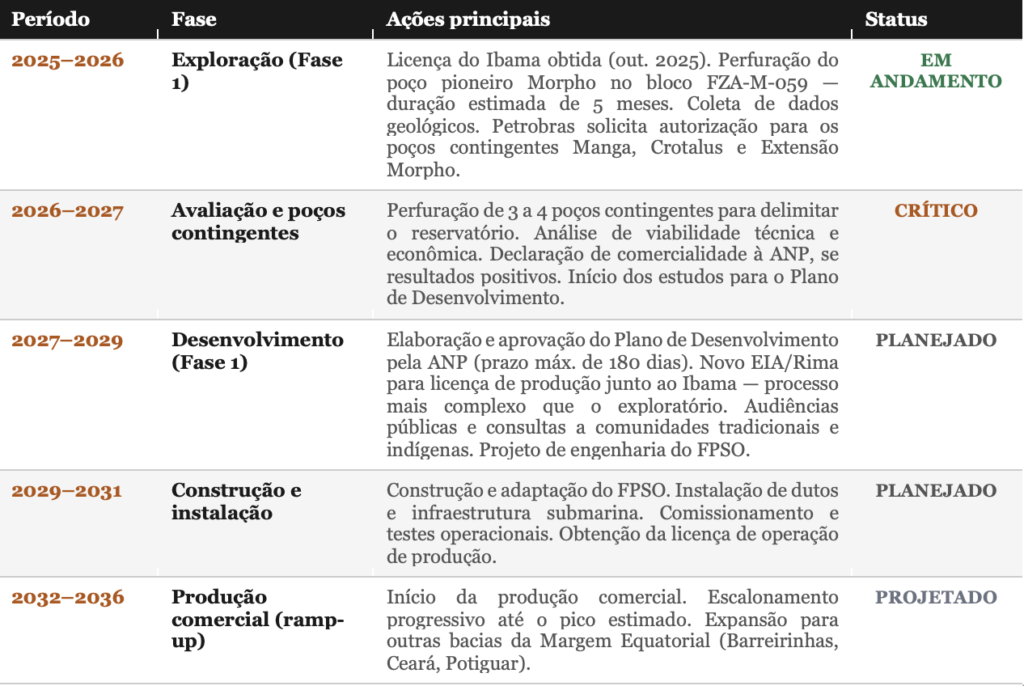

Entender a urgência da Margem Equatorial exige compreender, com precisão, quanto tempo separa o primeiro poço exploratório do primeiro barril comercial. A resposta, baseada em dados da Petrobras, da ANP e no histórico do setor, é ao mesmo tempo técnica e política — e revela onde estão os gargalos que o Brasil pode, e deve, atacar.

O processo, nas condições institucionais atuais, leva entre sete e dez anos da perfuração exploratória ao início da produção comercial em escala — conforme estimativa da própria Petrobras e da ANP, com base no padrão de outras áreas offshore complexas como o pré-sal. Isso significa que, mesmo com a perfuração do poço pioneiro Morpho já em andamento desde outubro de 2025, a produção relevante só deverá chegar entre 2033 e 2036 — e os preços de mercado que justificam o investimento poderão ser muito diferentes dos de hoje.

O quadro acima descreve o cenário no ritmo atual — e ilustra o problema central. Se o Brasil seguir o compasso burocrático dos últimos cinco anos, chegará à produção comercial da Margem Equatorial entre 2033 e 2036: exatamente quando a compressão estrutural de preços decorrente da nova oferta não-OPEP e da eletrificação acelerada deverá estar em pleno efeito.

O contraste com a Guiana é eloquente: a ExxonMobil foi da descoberta à produção em menos de cinco anos, em águas igualmente profundas e com desafios ambientais similares. Esse desempenho foi possível por um triplo alinhamento de pré-aprovação regulatória, certeza jurídica para o investidor e paralelização de etapas. O Brasil pode fazer o mesmo.

VII. Como comprimir o calendário sem comprometer a segurança

Acelerar a Margem Equatorial não significa ignorar o meio ambiente — significa gerir o processo com a mesma inteligência operacional que a indústria aplica aos seus melhores projetos. Há caminhos concretos, com precedentes internacionais, para comprimir o cronograma em dois a quatro anos sem abrir mão dos padrões ambientais exigidos pelo Ibama, pelo direito internacional e pelos próprios compromissos ESG da Petrobras.

- Licenciamento por fases paralelas, não sequenciais. O modelo atual trata cada etapa — exploratória, de desenvolvimento, de produção — como processo completamente independente. A solução não é reduzir o rigor: é iniciar os estudos de impacto ambiental (EIA/Rima) para a fase de produção em paralelo com a perfuração dos poços contingentes, condicionando a licença de produção à confirmação de comercialidade — e não ao término sequencial de cada fase. Na Guiana e no Reino Unido, esse paralelismo é prática padrão.

- Equipe dedicada e prazo regimental no Ibama. O licenciamento da Margem Equatorial deveria contar com uma célula especializada de análise no Ibama, com recursos humanos e orçamento adequados — proposta que o Ministério de Minas e Energia encaminhou ao Congresso em 2023, sem aprovação até hoje. Prazos regimentais para resposta e aprovação reduzem a incerteza para o investidor sem flexibilizar os critérios técnicos.

- Fast-track para a plataforma FPSO. A decisão de investimento (FID) para o FPSO pode ser tomada logo após a confirmação de comercialidade, em paralelo com o processo de licenciamento de produção. O modelo de casco padronizado Fast4Ward da SBM Offshore — usado nos quatro FPSOs da Guiana — permite paralelizar projeto, construção e aprovação regulatória, podendo encurtar essa etapa em 12 a 18 meses.

- Consulta prévia estruturada com comunidades. Um dos principais riscos de atraso é jurídico-social: o Ministério Público Federal já recorreu à Justiça Federal questionando a solidez do licenciamento atual, alegando omissão na escuta de populações tradicionais e indígenas. Antecipar e estruturar essas consultas — seguindo o protocolo da Convenção 169 da OIT — e construir acordos de repartição de benefícios transforma comunidades em aliadas do processo, não em opositoras.

- Marco regulatório específico para a Margem Equatorial. A Margem Equatorial não é o pré-sal: é uma nova fronteira geológica, logística e ambiental que demanda um marco regulatório próprio — assim como o pré-sal teve em 2010 com a Lei nº 12.351. Um projeto de lei específico, definindo regras de partilha, royalties escalonados, regimes de segurança operacional e destinação de receitas para a transição energética, criaria a certeza jurídica necessária para atrair investidores privados além da Petrobras.

A Guiana foi da descoberta à produção em menos de cinco anos. O Brasil, com mais tecnologia e mais recursos, não deveria precisar do dobro do tempo.

Conclusão

A janela de oportunidade está aberta, mas o relógio de areia já foi virado. Cada ano de atraso na Margem Equatorial é um ano em que o valor dessa opção soberana se deprecia, corroído pela ascensão da Guiana de um lado e pela proliferação de veículos elétricos do outro.

O problema do Brasil não é a ausência de petróleo, de tecnologia ou de capital. É a ausência de velocidade institucional. O licenciamento ambiental, as consultas comunitárias, o planejamento regulatório e as decisões de investimento correm em faixas separadas, sequencialmente, quando deveriam correr em paralelo — com rigor intacto, mas em coordenação estratégica.

Abu Dhabi fez sua escolha com a clareza de quem compreende que a opcionalidade tem prazo de validade — e que a hesitação, no mercado de energia de amanhã, é o imposto mais caro que um país produtor pode pagar. O Brasil tem todas as condições de ser um dos últimos grandes vencedores da era do petróleo: as reservas estão lá, a tecnologia existe, a Petrobras é uma das maiores operadoras em águas profundas do mundo. O que falta não é capacidade. É decisão.

A única variável que não pode mais ser desperdiçada é o tempo.

*Sérgio Rebêlo é CEO da FactorK, consultoria estratégica brasileira com 28 anos de atuação em Energia & Mobilidade, Saúde & Farma, Químicos & Materiais e Beleza & Bem-Estar na América Latina.

Crédito Imagem Destacada: Canva