Por Roberto James*

No Brasil, o posto não vende apenas gasolina, etanol e diesel. Ele financia empresas, sustenta frotas, concede prazo, assume risco e mantém a economia real em movimento

Os maiores bancos do Brasil talvez não estejam apenas nas avenidas financeiras, nos aplicativos ou nas grandes torres corporativas. Neste artigo você vai descobrir que eles estão também nas esquinas, nas rodovias e nas entradas das cidades, funcionando todos os dias com bombas de gasolina, etanol e diesel. No Brasil, o posto de combustível não é apenas um ponto de abastecimento. Ele financia a pequena e média empresa, concede prazo para frotas, antecipa a operação de transportadoras, sustenta prestadores de serviço, empresas de obras estatais, assume risco de inadimplência e coloca crédito rápido, acessível e pouco burocrático à disposição da economia real. Quantas ambulâncias de cidades de interior já salvaram vidas por abastecer num posto, que mesmo a prefeitura devendo, teve acesso ao combustível? É por isso que a provocação faz sentido: o combustível é o produto visível, mas o crédito é o serviço invisível que mantém muita empresa brasileira rodando.

Essa realidade ajuda a explicar por que o modelo brasileiro de posto de combustível é tão diferente do modelo americano ou europeu. Em muitos países, o posto é visto principalmente como ponto de abastecimento, conveniência, alimentação rápida e serviços de mobilidade. No Brasil, ele também é tudo isso, mas carrega uma função adicional, silenciosa e decisiva: ele participa diretamente do financiamento do dia a dia das empresas. A diferença está no ambiente econômico. A empresa brasileira vive mais apertada, tem menos capital próprio, enfrenta juros maiores, sofre com a imprevisibilidade do caixa e depende muito mais de crédito para continuar funcionando.

É nesse espaço que o posto entra. O banco analisa cadastro, pede documento, exige garantias, avalia limite, mede risco, impõe taxa, contrato e prazo. O posto, muitas vezes, resolve o problema de forma mais simples. A empresa abastece hoje e paga no fim da semana, na quinzena ou no fechamento do mês. A transportadora roda antes de receber do embarcador. O prestador de serviço visita clientes antes de receber pelos contratos. O comerciante entrega mercadoria antes de fechar o caixa. E, no meio dessa engrenagem, existe um posto concedendo prazo para que a operação continue.

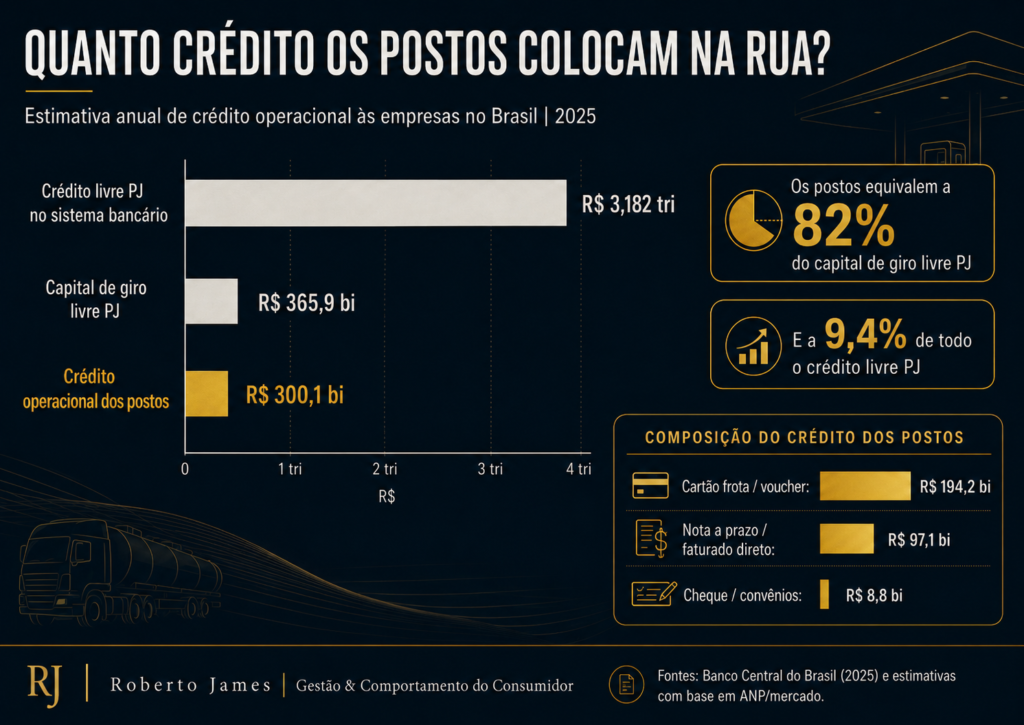

Esse crédito é diferente do crédito bancário tradicional. Ele nem sempre aparece como empréstimo. Não vem com nome sofisticado, não passa por comitê, não vira propaganda de banco e não costuma aparecer nas grandes estatísticas financeiras com a importância que realmente tem. Mas ele existe. Está no cartão frota, na nota a prazo, no faturamento mensal, no convênio com empresas, no cheque que ainda circula em algumas regiões, no acordo feito no balcão, no relacionamento construído durante anos entre revendedor e cliente. É crédito operacional. É dinheiro em forma de combustível.

E, para pequenas e médias empresas, esse crédito muitas vezes é mais acessível e mais barato do que o crédito formal. Não necessariamente porque tenha uma taxa menor escrita em contrato, mas porque reduz o custo real de acesso. O empresário não precisa parar sua operação para buscar financiamento. Não precisa esperar dias por aprovação. Não precisa transformar uma necessidade simples de caixa em uma negociação bancária complexa. Ele abastece, trabalha, fatura e depois paga. Em um país onde a burocracia custa caro e o tempo também tem preço, essa simplicidade tem um valor enorme.

Quando olhamos para o volume financeiro envolvido, a provocação ganha outra dimensão. A estimativa que construímos mostra que os postos podem colocar à disposição das empresas algo próximo de centenas de bilhões de reais por ano em crédito operacional, considerando cartão frota, nota a prazo, faturamento direto, convênios e outras modalidades de pagamento com prazo. Não estamos falando de uma tese romântica sobre o posto da esquina. Estamos falando de uma infraestrutura de crédito pulverizada, espalhada pelo país inteiro, funcionando todos os dias, em cidades grandes, médias e pequenas.

O mais impressionante é que esse crédito não nasce em salas de reunião do mercado financeiro. Ele nasce na rotina. Nas empresas que precisam abastecer para continuar produzindo. Nos caminhões que precisam sair antes do pagamento entrar. Nas vans escolares, nos carros de venda externa, nas pequenas distribuidoras, nas equipes de manutenção, nos produtores, nos comerciantes, nas empresas de serviço e nas frotas públicas e privadas que não podem simplesmente parar. O posto financia movimento. E, no Brasil, financiar movimento é financiar economia real.

Por isso, dizer que os postos de combustíveis são os maiores bancos do Brasil não é uma afirmação jurídica. É uma provocação econômica. O posto não é banco pela lei, mas cumpre função bancária todos os dias. Ele concede prazo, assume risco, administra inadimplência, antecipa recebíveis, financia empresas e sustenta parte importante da microeconomia brasileira. Talvez o Brasil ainda não tenha percebido o tamanho desse papel porque se acostumou a enxergar apenas a bomba, o preço na placa e o litro vendido. Mas por trás de cada abastecimento existe uma pergunta maior: quantas empresas continuaram funcionando porque um posto aceitou receber depois? O combustível é o produto visível. O crédito é o serviço invisível. E talvez seja exatamente por isso que os maiores bancos do Brasil também tenham bombas de combustível.

*Roberto James é especialista em comportamento do consumidor e gestão comercial. Palestrante, autor de livros e pesquisador. Colunista da Revista Petrus. Com vasta experiência no varejo, atacado e distribuição. Tem ajudado empresas a entender a dinâmica do consumidor e como preparar equipes para se adaptar a esse novo mercado.

Imagem gerada por IA