*Por Sérgio Rebêlo

A saída dos Emirados Arabes ( EAU) da OPEP é uma aposta calculada, fundada em teoria financeira, cálculo geopolítico e uma leitura pragmática do cenário energético global.

I. A opção que sempre esteve lá

Na linguagem seca das finanças corporativas, o valor de um ativo não é apenas o fluxo de caixa que ele gera hoje, mas as escolhas que ele preserva para amanhã. Essa é a essência da teoria das opções reais, desenvolvida por Avinash Dixit e Robert Pindyck na década de 1990, segundo a qual a capacidade de expandir, contrair, adiar ou abandonar um investimento carrega um valor tangível e quantificável.

Em 1º de maio, os Emirados Árabes Unidos (EAU) exerceram a opção mais importante de sua história moderna: deixaram a Organização dos Países Exportadores de Petróleo (OPEP) após quase seis décadas de filiação — relação que começou em 1967, quando o emirado de Abu Dhabi aderiu ao grupo quatro anos antes da própria existência dos EAU como Estado.

Os mercados reagiram com surpresa. Os praticantes de estratégia sob incerteza, não.

O propósito do cartel é restringir a liberdade dos membros de “bombear” o quanto desejarem. Em troca de preços supostamente mais altos e estáveis, os países cedem exatamente a flexibilidade que a teoria financeira mais valoriza. A OPEP é, em sua essência, uma máquina de destruição de opcionalidade.

Para os EAU, o custo dessa concessão havia se tornado insuportável — e a guerra no Estreito de Ormuz ofereceu o momento oportuno para agir.

II. O custo invisível das cotas

Os EAU produzem atualmente cerca de 3,4 milhões de barris por dia (Mb/d) e estabeleceram a meta de atingir 5 Mb/d até 2027, respaldada por investimentos massivos em infraestrutura. As cotas da OPEP inviabilizavam essa ambição. O potencial produtivo liberado pela saída chega a cerca de 1,6 Mb/d — volume suficiente para alterar o balanço global de oferta.

A teoria das opções reais estabelece que o valor de uma opção de expansão cresce com o nível de preços e a volatilidade. Com o Brent spot oscilando entre US$ 110 e US$ 115 por barril — patamar prevalecente no anúncio de 28 de abril, amplificado pela guerra EUA-Israel-Irã e pelo colapso do tráfego no Estreito de Ormuz — e perspectivas de curto prazo ( preços futuros dez 2026) na casa dos USD80 a USD90 por barril , o custo de oportunidade de manter barris no subsolo havia atingido máximas históricas. Os EAU converteram um ativo engessado em um portfólio de escolhas dinâmicas.

III. O detonador que os modelos ignoraram

Além disso , e não menos importante , os EAU estavam sendo atacados por um membro da mesma organização. Abu Dhabi era membro de um cartel cujo segundo maior produtor disparava mísseis contra seu território.

O Irã, membro fundador da OPEP, conduzia há semanas uma campanha de mísseis e drones contra território emiradense e bloqueava o Estreito de Ormuz — a arteria pela qual a riqueza petrolífera de Abu Dhabi escoa para o mundo.

Os EAU normalizaram relações com Israel em 2020, pelos Acordos de Abraaão. Progressivamente, alinhou-se com Washington, competiu com Riad pela África e pelo Mar Vermelho, e construiu uma política externa independente que se encaixa mal em qualquer bloco pan-árabe. A saída da OPEP é também , portanto, uma declaração geopolítica . Abu Dhabi exerceu duas opções simultaneamente: uma financeira e uma de segurança.

IV. O relógio da monetização

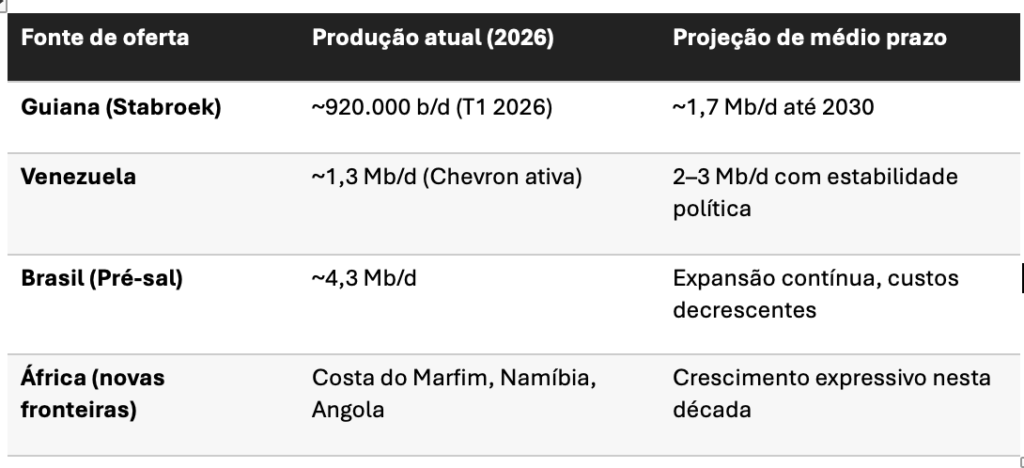

Os estrategistas de Abu Dhabi parecem ler o horizonte de oferta de petróleo com alguma dose de pessimismo , talvez não sem razão . Uma onda de novas fontes de produção de petróleo converge sobre os mercados globais. A Guiana, um país que mal constava das estatísticas energéticas uma década atrás, produziu aproximadamente 920.000 b/d no Bloco Stabroek da ExxonMobil no primeiro trimestre de 2026. O projeto Uaru — um empreendimento de US$ 12,7 bilhões — deve elevar esse volume a mais de 1,1 Mb/d ainda este ano, com trajetória projetada para 1,7 Mb/d até 2030.Outras fontes de oferta são esperadas da Venezuela , Brasil , África , e , eventualmente , de um Irã ( e ou Rússia ) reintegrados ao comércio global.

A teoria da opcionalidade é inequívoco sobre o que isso implica: quando o preço futuro esperado cai — como ocorrerá se toda ou mesmo parte dessa oferta se concretizar — o valor da opção de esperar encolhe. Adiar, custa. Um barril mantido no subsolo torna-se ativo encalhado se o mercado estiver inundado de oferta da Guiana, Brasil , Venezuela e outros em cinco ou dez anos.

Petróleo no subsolo é um ativo em depreciação acelerada. Capital financeiro bem alocado, não.

Conclusão

A saída dos EAU da OPEP será estudada em escolas de negócios e seminários de política externa. A lógica financeira é impecável: preservar a opção de expansão; acelerar a monetização antes que nova oferta corroa os prêmios de preço; alocar os recursos em um portfólio diversificado que sobreviva ao último barril.

A lógica geopolítica é igualmente racional : sair de uma organização cujo membro bombardeava seu território; alinhar-se com a potência que pode proteger suas rotas marítimas e franquear o acesso a tecnologia avançada; transformar uma identidade estreitamente petro-dependente em algo mais durável e cosmopolita.

Os EAU trocaram a falsa segurança de um cartel em declínio pela opcionalidade genuinamente valiosa de um produtor livre. Suportarão a volatilidade que a independência traz. Mas como qualquer operador de opções sabe: a volatilidade não é um problema a resolver. É a própria fonte do valor de uma opção.

*Sérgio Rebêlo é CEO da FactorK

Sobre a FactorK

| Quando o mercado se move, as decisões não podem esperar.

A análise que você acaba de ler ilustra uma verdade que a FactorK pratica há 28 anos: no setor de energia, a qualidade da decisão estratégica é tão determinante quanto a qualidade do ativo. Mercados mudam de forma não-linear. Janelas de valor se abrem — e se fecham. Quem entra com a análise certa no momento certo captura oportunidades que os demais só enxergam no retrovíor. Atuamos em Energia & Mobilidade com profundidade real: inteligência competitiva, valuation de ativos, avaliação de portfólio, estratégia de crescimento e suporte a M&A — sempre com foco na América Latina, mercado que conhecemos como a palma da mão. Do lado de K, estratégia gera resultado. Entre em contato: www.factorkconsulting.com.br |